42 lettera rivalsa contributi inps impresa familiare

Consultazione Estratto conto contributivo/previdenziale - INPS Cos'è +. L'Estratto conto contributivo è il documento che elenca tutti i contributi effettuati all'INPS in favore del lavoratore. Riepiloga i versamenti da lavoro, figurativi e da riscatto, suddivisi in base alla gestione alla quale il lavoratore risulta iscritto. impresa familiare e rivalsa contributi INPS A parer vostro in che modalità va dimostrata la rivalsa contributi INPS effettuata dal coadiuvante di un'impresa familiare? E' sufficiente una letterina di autocertificazione, o bisogna produrre copia di un movimento bancario? E' arrivata la richiesta documentale, ma non dicono esattamente che documenti vogliono per la dimostrazione.

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto LETTERA DI RIVALSA STAMPATA - Il parametro è gestito solo nelle schede dei collaboratori e assume significato solo se il parametro Gestione della rivalsa è valorizzato ad S. Solo quando la lettera di rivalsa risulta stampata, avviene il riporto dei contributi nel quadro RP dei collaboratori.

Lettera rivalsa contributi inps impresa familiare

Contributi previdenziali deducibili a prescindere dalla rivalsa Dunque, se si tratta ad esempio di società in accomandita semplice familiare, il socio accomandante è iscritto nella gestione previdenziale dell'accomandatario e i contributi sono pagati all'INPS dal titolare dell'impresa, che, se del caso, esercita poi la rivalsa. I contributi, comunque, costituiscono ... Impresa familiare: ultime sentenze - La Legge per Tutti la detrazione degli stipendi riconosciuti e corrisposti ai familiari dagli utili da ripartire fra gli stessi compartecipi dell' attività di impresa familiare non risulta coerente con quanto disposto dall'art. 230-bis c.c., che esclude la detraibilità dai predetti utili delle somme destinate al mantenimento dei familiari, considerando l'autonomia … Contributi Inps impresa familiare - narkive dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la rivalsa, a meno che il collaboratore non sia anche fiscalmente a carico.

Lettera rivalsa contributi inps impresa familiare. Impresa Familiare Le Regole Di Deducibilita' Dei Contributi Le istruzioni al modello REDDITI 2018 PF/1, pag. 63, ripetendo quanto detto in passato, affermano che: "In caso di contributi corrisposti per conto di altri, e sempre che la legge preveda l'esercizio del diritto di rivalsa, la deduzione spetta alla persona per conto della quale i contributi sono versati. Ad esempio, in caso di impresa ... Come dimostrare la rivalsa dei contributi Inps? Chi deduce i contributi INPS impresa familiare? Il titolare dell'impresa familiare è responsabile del versamento dei contributi propri e dei collaboratori nei confronti dei quali può esercitare il diritto di rivalsa. L'onere risulta deducibile da parte di coloro che lo hanno effettivamente sostenuto. Cos'è la rivalsa del 4%? Che cos'è la ... FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS - Impresa Futura FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS Scritto il 09 Ottobre 2019. Pubblicato in STUDIO IN PILLOLE FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS Ricerche correlate a LETTERA DI RIVALSA PER CONTRIBUTI INPS lettera di rivalsa inps editabile lettera rivalsa contributi inps impresa familiare e Giustizia These cookies may be set through our site by our advertising partners. They may be used by those companies to build a profile of your interests and show you relevant adverts on other sites.

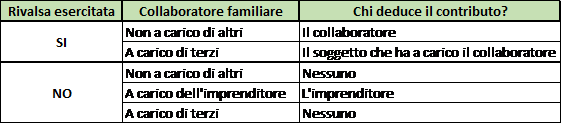

INPS - Moduli Delega all'Inps per il versamento della somma dovuta all'Istituto finanz... AS155. Prestazioni creditizie e socia... 15. 0. Dettaglio. Modulo 14/11/2022. COLLABORATORI DA IMPRESA FAMILIARE O CONIUGALE - Manuale Prodotto - EduPass Manuale Prodotto; Bacheca BACHECA MANUALI Manuale Prodotto; Manuale ADP; Manuale Rivalsa senza formalità per dedurre i contributi pagati dal titolare Si richiede venga dimostrata la rivalsa mediante uno spostamento di denaro (ad esempio un bonifico) dall'accomandante all'accomandatario, per dimostrare che i contributi sono stati versati dal secondo all'ente previdenziale e con successiva rivalsa nei confronti del primo. fiscomania.com › regime-forfettarioRegime Forfettario: requisiti vantaggi e Fattura - Fiscomania Jun 16, 2022 · I contributi previdenziali sono deducibili, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico. Ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi.

› info › normeBosetti & Gatti - Legge n. 27/2012 All’articolo 18, comma 1, del codice di cui al decreto legislativo 6 settembre 2005, n. 206, dopo la lettera d), è inserita la seguente: «d-bis) "microimprese": entità, società o associazioni, che, a prescindere dalla forma giuridica esercitano un’attività economica, anche a titolo individuale o familiare, occupando meno di dieci ... Studio Mazza - La deduzione dei contributi Ivs per i... | Facebook Solo i collaboratori familiari possono dedurre i contributi IVS versati a nome e per conto loro da parte del titolare dell'impresa familiare; tuttavia la deducibilità è possibile se il titolare ha esercitato il diritto di rivalsa, oppure se il collaboratore per conto del quale sono stati versati i contributi è fiscalmente a carico del versante. B.Point - wktaaeu.force.com B.Point- Redditi PF - Lettera rivalsa contributi INPS impresa familiare Per un impresa familiare dove posso stampare la lettera di rivalsa contributi INPS per il collaboratore? 259 Visualizzazioni • 14-set-2022 • Knowledge Incident - B.Point - Importatore Fatture - Reverse Charge importazione TD17 da Fattura SMART che diventa TD18 › info › normeD.lgs. n. 50/2016 (cod. contr.) - bosettiegatti.eu (comma così modificato dall'art. 53, comma 5, lettera a), sub. 3), legge n. 108 del 2021) 4. Le stazioni appaltanti sono tenute ad utilizzare le piattaforme telematiche di cui al comma 2, aderenti alle regole di cui all’articolo 44. (comma così sostituito dall'art. 53, comma 5, lettera a), sub. 4), legge n. 108 del 2021) 4-bis.

Quale potrebbe essere la decorrenza della pensione in questo ...

PDF Dichiarazione di esercizio del diritto di rivalsa dei contributi Inps ... In caso di contributi versati per conto di altri, per i quali la legge prevede l'esercizio del diritto di rivalsa (come nel caso di quelli Inps IVS), la deduzione spetta alla persona per conto della quale i contributi sono stati versati. Ad esempio, nel caso delle imprese familiari commerciali o artigiane, il titolare dell'impresa è obbligato

Nessun diritto di rivalsa per i contributi agricoli - Fisco 7

Contributi Inps impresa familiare - groups.google.com dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui...

Legge 28 giugno 2012 n.92 - art.4 - ClicLavoro

Versamento contributi previdenziali nell'impresa familiare Impresa familiare: obblighi INAIL21 Settembre 2020I familiari collaboratori e i coadiuvanti che prestano la loro attività nell'impresa familiarecon abitualità e prevalenza devono iscriversi...

Lettera fiscale - Ottobre 2018

Fac-simile autocertificazione versamento contributi previdenziali a ... lettera rivalsa contributi inps collaboratore familiare dichiarazione di esercitata rivalsa per contributi obbligatori fac simile rivalsa inps collaboratore familiare sentenza n. 242/03/15 della commissione tributaria diritto di rivalsa inps

Impresa agricola familiare: i contributi sono indeducibili

Diritto e Giustizia WebWhen you visit any website, it may store or retrieve information on your browser, mostly in the form of cookies. This information might be about you, your preferences or your device and is mostly used to make the site work as you expect it to.

Alessandro Giusti

Deduzione dei contributi previdenziali, facciamo chiarezza - Fisco 7 Nonostante non siano fonti normative, anche le istruzioni del modello Redditi, a pagina 63, prevedono che "In caso di contributi corrisposti per conto di altri, e sempre che la legge preveda l'esercizio del diritto di rivalsa, la deduzione spetta alla persona per conto della quale i contributi sono versati.

Lo sviluppo del cedolino paga

- Confederazione Generale dell'Agricoltura ... / Una strategia che coinvolga l’intera filiera agroalimentare. É la richiesta che Massimiliano Giansanti fa a Palazzo Chigi dall’Assemblea Generale di Confagricoltura, “Persone, Agricoltura, Ambiente”, svolta a Roma il 14 e il 15 dicembre.

XVIII Legislatura - Lavori - Resoconti delle Giunte e Commissioni

Deduzione IRPEF dei contributi previdenziali versati dal titolare dell ... l'assenza di una disciplina esplicita del diritto di "rivalsa" nella disciplina giuridica dei contributi previdenziali versati dai titolari di imprese familiari in agricoltura in favore dei collaboratori/coadiutori, ad avviso della scrivente non consente il riconoscimento della deducibilità irpef di tali contributi, sia da parte dell'imprenditore …

Irpef: Tipologie di reddito | Appunti di Diritto Tributario ...

servizi2.inps.it › Servizi › CircMessStdINPS - Circolare numero 263 del 24-12-1997 Dec 24, 1997 · 980102 direzione centrale contributi 971224 circolare n. 263 ai dirigenti centrali e periferici ai coordinatori generali, centrali e periferici dei rami professionali al coordinatore generale medico legale e primari medico legali e, per conoscenza, al presidente ai consiglieri di amministrazione al presidente e ai membri del consiglio di indirizzo e vigilanza ai presidenti dei comitati ...

Ufficio di Gabinetto Prot. n. 0013559 / P Data 27/07/2020 Class

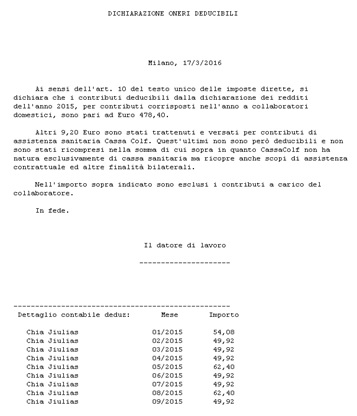

DOC Prospetto Di Riparto Dei Contributi Previdenziali Pagati Dal Titolare ... TITOLARE: Cognome Nome C.F. COLLABORATORE: Cognome Nome C.F. D I C H I A R A Z I O N E. Il sottoscritto dichiara di aver pagato i contributi previdenziali INPS - IVS-COM nell'anno 2003 per conto del collaboratore Sig.ra esercitando nei suoi confronti il diritto di rivalsa in base all'art. 10 della legge 22/07/1966, n. 613 (commercianti) per un ammontare complessivo di euro , come da ...

Fisco - Consigli utili sul Fisco per ammortamenti, partita ...

Impresa familiare Inps: deduzione - Fisco e Immobili Il titolare dell'impresa familiare dopo aver effettuato il versamento, può esercitare il diritto di rivalsa, ovvero richiedere al collaboratore la somma versata per suo conto. A chi spetta la deduzione fiscale dei contributi? Prima di vedere a chi spetta la deducibilità dei contributi, è opportuno effettuare le seguenti considerazioni:

Collaboratore familiare: come funziona la deduzione dei ...

Risposta n. 248 - Agenzia delle Entrate OGGETTO: Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell'impresa familiare in favore dei propri coadiuvanti e coadiutori. Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 - QUESITO Il contribuente istante esercita l'attività agricola in qualità di collaboratore

Untitled

DOC LETTERA DI RIVALSA PER CONTRIBUTI INPS - Studio Muriana titolare della ditta individuale-impresa famigliare "_____" dichiara. di avere ricevuto dal collaboratore famigliare ... LETTERA DI RIVALSA PER CONTRIBUTI INPS Author: Roberto Vicino Last modified by: Studio Giordano Created Date: 3/10/2010 6:35:00 PM Company: Studio Vicino Other titles:

Fisco, i coltivatori diretti non deducono i contributi Inps ...

Collaboratore familiare: come funziona la deduzione dei contributi? Si precisa che per usufruire dell'agevolazione fiscale è necessario documentare l'effettivo esercizio del diritto di rivalsa da parte del titolare dell'impresa sul collaboratore familiare. Ciò può avvenire presentando i modelli F24 intestati all'imprenditore e una dichiarazione dello stesso in cui attesta che è avvenuta la rivalsa.

Regime forfettario: le nuove regole in vigore dall'anno 2020

Impresa agricola familiare: i contributi sono indeducibili - FiscoOggi.it Non sono deducibili dal reddito complessivo del collaboratore familiare dell'impresa agricola i contributi Inps versati dal titolare dell'impresa e rimborsati dal contribuente istante. In questo caso specifico, precisa l'Agenzia con la risposta all' interpello n. 248/2019, non possono trovare applicazione le previsioni sulla deducibilità ...

I costi dell'impresa familiare | Vantaggi fiscali dell ...

Deducibilità contributi previdenziali versati per i collaboratori dell ... La Corte di Cassazione ha affermato il principio di diritto secondo il quale, in tema di deducibilità dei contributi previdenziali versati dal titolare dell'impresa familiare nell'interesse dei collaboratori, l'imprenditore ha solo diritto di rivalsa nei confronti del beneficiato, potendo invece dedurne l'importo dal proprio reddito nella sola ipotesi in cui si tratti di familiare ...

MASTER IN BUSINESS MANAGEMENT Dispense modulo ...

rivalsa inps impresa familiare - narkive Il titolare deve sottoscrivere una dichiarazione nella quale afferma che : 1) nell'anno X ha versato tot. contributi per conto del collaboratore familiare ; 2) ha esercitato il suo diritto di rivalsa. In occasione di richiesta documenti (spesso verificano il quadro RP del collaboratore) questa dichiarazione + ovviamente le ricevute di versamento è

Extracomunitari - Apolidi - Permesso di soggiorno - stranieri ...

› uri-res › N2LsLEGGE 27 dicembre 2006, n. 296 - Normattiva Dec 27, 2006 · Ai fini dei controlli sugli oneri detraibili di cui alla lettera c) del comma 1 dell'articolo 15 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, gli enti e le casse aventi esclusivamente fine assistenziale devono comunicare in via telematica all ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Impresa familiare, quando versare i contributi previdenziali Nell'impresa familiare i soggetti che svolgono abitualmente la propria attività devono provvedere al versamento dei contributi previdenziali. Il responsabile dei versamenti è il titolare dell'impresa.. La contribuzione previdenziale assicura il lavoratore contro eventi che possono renderlo non idoneo alla prestazione lavorativa.. La contribuzione previdenziale consiste, quindi, in un ...

Contributi Inps: le istruzioni per non sbagliare | bargiornale

Deducibilità contributi previdenziali versati per i collaboratori dell ... Secondo i giudici, inoltre, nel caso del titolare dell'impresa familiare, obbligato al versamento dei contributi in favore dei familiari che collaborano nell'impresa, non è mai possibile dedurli neppure se di fatto non ha esercitato la rivalsa, salvo che i collaboratori familiari non siano fiscalmente a carico.

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

Contributi Inps impresa familiare - narkive dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la rivalsa, a meno che il collaboratore non sia anche fiscalmente a carico.

Radio Agenti.IT > Programmi > Obbiettivo Agenti

Impresa familiare: ultime sentenze - La Legge per Tutti la detrazione degli stipendi riconosciuti e corrisposti ai familiari dagli utili da ripartire fra gli stessi compartecipi dell' attività di impresa familiare non risulta coerente con quanto disposto dall'art. 230-bis c.c., che esclude la detraibilità dai predetti utili delle somme destinate al mantenimento dei familiari, considerando l'autonomia …

La lettera o diffida dell'avvocato. | avvocati dal volto umano

Contributi previdenziali deducibili a prescindere dalla rivalsa Dunque, se si tratta ad esempio di società in accomandita semplice familiare, il socio accomandante è iscritto nella gestione previdenziale dell'accomandatario e i contributi sono pagati all'INPS dal titolare dell'impresa, che, se del caso, esercita poi la rivalsa. I contributi, comunque, costituiscono ...

Contributi deducibili per il datore di lavoro di colf ...

segue - Commercialisti Associati PASTORE - GIACCHERO ...

1MBITO TERRITORIALE C09

Deduzione dei contributi previdenziali, facciamo chiarezza

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

Gestione separata inps - definizione, aliquote e calcolo

La Voce dell'Impresa - Giugno - Luglio 2022 by ...

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

Relazione illustrativa legge di stabilità

Come dedurre in Unico i contributi previdenziali - Fisco 7

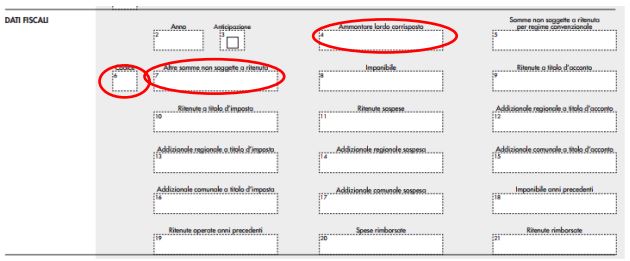

Certificazione Unica per redditi di lavoro autonomo 2022 ...

Pubblicato su Amministrazione Trasparente il 14.6.2021

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

Lo sviluppo del cedolino paga

Impresa agricola familiare: i contributi sono indeducibili ...

Diritto della previdenza sociale - Appunti lezione

3048 DEL 23.12.2021 Det approv atti di gara_consultorio innocenti

Impresa familiare Inps: deduzione - Fisco e Immobili

Lo sviluppo del cedolino paga

0 Response to "42 lettera rivalsa contributi inps impresa familiare"

Post a Comment